在醫療記錄裡,數字往往冷冰冰,但對病人而言,卻是人生的分水嶺。61歲的黃步雷大哥,114年7月3日他第一次走進診所時,檢驗數據令人震驚:體重109.4 公斤、體脂率42%、空腹血糖242mg/dL、糖化血色素9.6%。這些數字不只是檢驗報告,而是十多年壓在身上的疲憊與恐懼、走路容易喘,身體越來越沉重,以及夜裡對未來的恐懼。他心裡常想:「如果再這樣下去,我的身體還能撐多久?」減重與控醣,從來不是一句「少吃多動」就能做到的事,而是一場與自己搏鬥的戰役。

日期:2026-06-11

近年來,愈來愈多人開始關注退休理財,希望替老後生活多準備一些資金。然而,不少長輩在對投資一知半解的情況下,就加入投資行列,甚至因為一時嘗到甜頭而深陷其中、無法自拔。本文透過一位退休老師的真實案例,看他如何從一開始的成功體驗,一步步走向失控的深淵,並藉此探討高齡投資背後隱藏的巨大陷阱。

日期:2026-06-10

(今周刊1538)30週年更好的台灣:健康生命X尊嚴自主隨著台灣人口平均壽命延長,不只追求活得健康,更要活得有尊嚴。從推動減香、提升預立醫療可近性,到開啟安樂死法制化討論,讓每個人都能自主選擇,並且擁有高品質的生命旅程。(倡議3)醫療技術不斷延長生命,卻也可能延續不必要的痛苦,患者有權自主決定生命終點。許多歐美國家已實施安樂死制度,台灣應盡速啟動更理性、開放的討論。

日期:2026-06-10

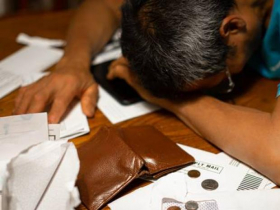

不少人以為,只要有穩定工作、固定薪水,人生就不會失控。但一名37歲的「公務員」,卻因為身分太容易借到錢,短短2年內欠下300萬元的債務,最後宣告破產時,帳戶只剩5塊錢。

日期:2026-06-09

蔬食教育論壇於新加坡慈濟舉行 跨界共探永續飲食未來。由陽明春天主辦、新加坡慈濟協辦的「台灣國際蔬食美食節」第二場系列活動「蔬食教育論壇」於6月6日在新加坡慈濟人文青年中心隆重舉行。論壇匯聚來自台灣、新加坡、泰國與馬來西亞的醫學、教育、餐飲、運動、食品科技、公益及永續產業等領域專家,共同探討蔬食文化、健康飲食、永續發展與未來食品創新等重要議題,展現蔬食作為全球趨勢的重要影響力。

日期:2026-06-07

「只要存夠錢,我就要立刻退休!」這大概是每個被工作壓得喘不過氣的上班族,心中最完美的終極夢想。我們總以為,只要達到財務自由(FIRE)的那一天,人生從此就只剩下陽光、沙灘與無拘無束的自由。但現實往往比想像中骨感。提早退休後的漫長人生,少了每月的固定薪資當後盾,你得獨自面對通貨膨脹、突如其來的股災、失控的子女教育費,甚至隨著年紀增長而飆升的醫療保險。這時候,原本看似夠用的資產,在現實生活開銷的連環轟炸下,還能讓你安心多久?這不是危言聳聽,即使是早已被奉為財務自由大師的領路人,也難逃這樣的焦慮。

日期:2026-06-02

2026 年 5 月 22 日,尚茂以 91.1 元鎖死漲停,寫下連續第 20 個交易日漲停的紀錄(編按:5/25、26、27、28繼續漲停股價來到133元)。從 4 月 24 日的起漲點 13.75 元算起,不到一個月,股價飆升逾 560%(至5/28漲幅已達867%)。這個數字擺在任何台股歷史紀錄裡都算得上罕見,更特別的是,整個過程幾乎沒有法人參與,每天成交量只有幾十、幾百張,委買卻掛著幾萬張等待進場。

日期:2026-05-28

日本一位工程師拿1000萬日圓(約合新台幣200萬元)投資,靠特斯拉股票,2年就把資產衝到8000萬日圓(約合新台幣1600萬元)、39歲就宣布FIRE(財務自由、提早退休)。沒想到,才短短3年,就因股災、生活失去重心、桃色風波,千萬資產一路縮水,存款剩不到200萬,雖然他想重返職場卻找不到工作,最後只好當外送員維生。

日期:2026-05-26

森崴能源(6806)確定下市!證交所公告,森崴能源因最新一季財報淨值轉為負數,自5/15起,股票將併案列為變更交易方法並加採行分盤集合競價交易方式;同時正式宣告6/23終止上市。週五(5/15)起,森崴能源股票將進入超級全額交割懲罰,也就是全額交割加分盤交易,每30分鐘才撮合一次。這也讓週四(5/14)恐成股民最後一天「大逃殺日」,過了週四,投資人將面臨手中股票變壁紙的危機。森崴能源目前總股東人數高達3.8萬人,繼週四開盤跳空跌停17.3元,逾4萬張賣單求售無門,週五再度跳空跌停來到15.6元,高掛3.6萬張賣單排隊搶出場。集團成員永崴控股(3712)同樣難逃空頭襲擊跌停。市場關注森崴能源承攬台電公司離岸風電二期工程會否受到影響?經濟部14日表示,工程至今進度僅剩下約3%,台電已利用如監督付款等履約管理相關規則,確保剩餘進度儘速完成,有信心不受影響達到今年目標。財經網紅葉育碩也在臉書分享朋友買森崴能源的慘痛經驗。葉育碩指出,朋友丟了一張對帳單,內容是買了39張森崴,而且還是融資買的,他第一個反應是「你怎麼敢」,因為39張再配融資,一天帳面震盪可能就是很多人一年薪水。沒想到朋友回答:「綠能是未來,政策一定扶持,而且森崴背後是郭台強,怎麼可能差。」「後續股價跌10%,想說攤平;跌20%,開始安慰自己長期投資。跌到後面,已經不是投資了,是在等奇蹟」。

日期:2026-05-15

走過,必有回響。大廚的技藝,並非一蹴可幾,而是一步一腳印積累而來。三位主廚,透過走訪不同國度、服務各類餐館、尋找新奇食材,從一場場奇遇中萃取精華,化作餐盤中的巧思與驚喜。

日期:2026-05-13

_20260609112639.jpg_280x210.jpg)

_20260525182942.jpg_280x210.jpg)