在萬物皆漲、薪水凍漲年代,許多人發現即便收入在水準之上,甚至擁有房產,手頭依然非常吃緊,形成「體感貧窮」。《今周刊》存股助理電子報總編輯謝富旭指出,大眾常被「隨時關注資產」觀念誤導,忽略真正決定生活品質關鍵。謝富旭直言:「現金流,才是你富裕感主要來源!」

日期:2026-07-03

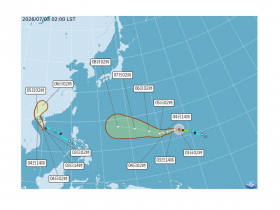

最新天氣預報來了!目前太平洋地區有2個颱風,關島東方的第9號颱風巴威,7/3凌增強為中度颱風。位於南海的熱帶性低氣壓7/3凌晨2時,發展成輕度颱風梅莎。中央氣象署表示,梅莎颱風發展空間有限,未來朝海南島方向移動,對台灣天氣無直接影響。中颱巴威未來預估以西北西方向行進,不過距離仍遙遠,預估下周後半期,朝琉球南方至台灣東方外海接近,持續注意未來變化。天氣專家吳聖宇強調,巴威颱風生成不到24小時已增強為中度颱風,結構完整,颱風眼已清楚可見,強度仍在快速增強中。應該週末期間(7/4~7/5)會更明朗,準備進入實質討論風雨影響程度的階段。下週四(7/9)開始太平洋高壓可能逐漸減弱東退,屆時移動方向將逐漸開始北轉,北轉的角度大小,將決定它是否會在下週五(7/10)、週六(7/11)侵襲台灣附近區域。不過現階段耐心觀察等待預報趨勢明確,暫時不必太過擔心!7月正式擺脫梅雨季。7/2至7/8持續受到太平洋高壓持續影響,各地晴時多雲、熱如盛夏,最高氣溫雖比上一波略低,注意午後山區有局部短暫降雨的機率。

日期:2026-07-03

編按:本書作者內山葉子醫師提出,便祕、脹氣、疲倦、嗜甜與皮膚問題反覆發作,這些惱人的小毛病,可能都是體內黴菌毒素在作怪!當腸道原本的黴菌比例失衡時,健康就會拉警報,恐影響消化、免疫與情緒狀態,進而引發多種慢性不適。作者從臨床觀察提出,現代生活中的飲食習慣與用藥方式,可能影響腸道微生態穩定,因此建議透過調整飲食型態,例如減少精製糖與加工食品攝取,協助腸道環境恢復平衡。

日期:2026-07-03

勞動基金運用局周三(7/1)公布整體勞動基金最新績效,115年截至5月底,整體勞動基金規模為8兆6,115億元,收益數為2兆1,252億元,收益率為27.70%。大家最關注的新制勞退基金規模為5兆6198億元,收益數為1.454兆元,收益率27.1%,若以目前參與收益分配的新制勞退有效帳戶1292萬戶來估算,平均每位勞工分紅帳面多11.25萬元。若加計受託管理之國民年金保險基金及農民退休基金,總運用規模達9兆5,427億元,收益率為27.61%,收益數為2兆2,971億元。這筆勞退分紅何時才能領?勞退基金每年3月都會分配前1年績效收益,分紅依照勞工帳戶內金額、投保年資、月提撥金額比例分配,這筆錢勞保退休金要60歲才能開始提領!基於個人資料保護法之規範,並保護勞工隱私權,勞工本人可透過勞保局e化服務系統、或以勞動保障卡及郵政金融卡至發卡銀行(郵局)ATM、或親至勞保局各地辦事處臨櫃查詢勞工退休金個人專戶資料。年滿60歲之勞工申請退休金前,亦可先至勞保局e化服務系統試算個人專戶核發金額,或至勞保局各地辦事處以臨櫃方式查詢及試算核發金額。

日期:2026-07-02

考量台灣經濟成長率佳、消費者物價指數上漲,以及民間企業平均薪資與最低工資持續成長,行政院周四(7/2)召開院會,院長卓榮泰拍板通過「116年軍公教員工待遇提升方案」,調升軍公教待遇。此方案包括專業加給、主管職務加給各定額調增2000元,以及「通案調薪」4%。其中,依職等不同,非主管職調幅約5.88%至9.98%,主管職最高11.56%。此外,專業加給與主管職務加給各調增2000元部分,將提前於2026年7月1日生效。經調整後,整體軍公教、技工工友及約聘僱人員等估約72萬人受惠。至於預算來源,專業與主管加給部分經費112億元,將待2026(115)年度總預算審竣後辦理追加預算。通案調薪4%所需經費估約383億元,將自明年度總預算籌措。對此,台灣教育產業工會等十個教師公會周四發布聯合聲明,肯定行政院檢討待遇方向,但認為116年調薪方案調幅仍嫌保守不足,並直言現行數額無濟於挽救留才困境,強調將於立法院緊盯修法進度。

日期:2026-07-02

今年以來,被動元件類股漲勢驚人,市場盛傳各類型元件漲價不斷。然而,在AI需求驅動的成長背後,各類元件卻有不同供需狀況,驅動著台廠各自成長發展。

日期:2026-07-02

美國總統川普在6月29日簽署「透過促進修復自由來降低生活成本」備忘錄,計畫對汽車維修零件的法令鬆綁,讓民眾擁有更大的維修自由。這個法案被視為是對台灣售後維修汽車零組件廠如帝寶、東陽、堤維西等業者的利多。果真如此嗎?這一期電子報我們來探討一番。

日期:2026-07-01

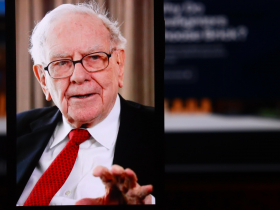

股神巴菲特(Warren Buffett)長年推崇簡化的投資哲學,只要長期持有追蹤美國大型企業的ETF,有機會分享經濟成長成果。其中最常公開推薦,是先鋒標普500 ETF(VOO)。在波克夏2013年年報(2014年2月發表)中,他特別建議這檔ETF,理由是因為成本極低。外媒試算,若投資人在2014年聽巴菲特的話,以1萬美元(約新台幣31.8萬)投資這檔ETF,現在手上就有4萬2887美元(約新台幣136.7萬)。到底先鋒標普500 ETF(VOO )是什麼?VOO要怎麼買?《今周刊》一文解惑。

日期:2026-07-01

0056(元大高股息)配息週三(7/1)公布,除息日、發息日出爐!本次配發1.35元,金額創下改季配來新高,以週三收盤價52.75元計算,單季配息殖利率為2.55%,年化配息率10.2%,最後買進日為7/20,除息日7/21,股息發放日8/10。在0056突破50元大關後,還是有存股族思考,現在還能買進嗎?

日期:2026-07-01

六十年來,慈濟的關懷從急難救助逐漸延伸到社區照護。以遍布全台的關懷據點為基礎,深入家戶、社區,串聯長照資源,建立起照護網,讓巷弄好厝邊成為在地安老的溫暖依靠。

日期:2026-07-01

_20260701101945.jpg_280x210.jpg)

_20260701160528.jpg_280x210.jpg)