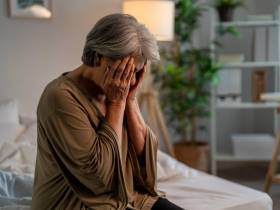

編按:日本一位75歲女性死守亡夫留下的2500萬日圓(約合新台幣500萬元)遺產,害怕未來醫療與長照支出,強迫自己過著嚴苛的節約生活、連10日圓(約合新台幣2元)的菜價都要計較。10年過去,存款數字一塊都沒動,她卻因膝蓋疼痛退化、無法長時間走路,才驚覺「錢還在,自己卻走不動了」,懊悔錯過人生。理財專家提醒,過度節省恐犧牲生活品質,應將資產分為備用金與生活費,才能兼顧未來與當下。

日期:2026-04-14

很多人開始投資理財,都是因為覺得錢越來越不夠用。但真正的問題,往往不是花太多,而是忽略了時間正在慢慢吃掉金錢的價值。而想投資的人又找不到入門之道,甚至越投資錢變越少,以下十點請務必放在心上。

日期:2026-04-14

想像一下,如果你在 55 歲那年選擇退休,每個月不必工作,戶頭就會自動匯入超過 11 萬元的「薪水」,甚至在某些月份還能領到 23 萬元的驚人數字,那會是什麼樣滋潤的日子?曾任國小校長長達 18 年、現在是大學兼任助理教授的鄭孟忠博士,在《玩股網》分享了他這段精彩的「財富狂奔」歷程。令人驚訝的是,鄭孟忠年近50歲才開始投資、起步比別人晚了許多,卻能只花6年將400萬元資產翻倍成長至 1500 萬,徹底擺脫對退休金不確定性的恐懼。究竟是什麼樣的起心動念,讓一位原本只敢把錢存郵局的保守校長,轉身成為股市達人?這故事要從一場「退休金危機」說起。

日期:2026-04-14

勞保局4月發錢了!符合資格的民眾趕快去刷存摺,看看錢是否入帳了。根據勞動部勞保局行事曆顯示,至4月底將陸續發放19筆津貼,包括勞保年金給付、國民年金保險生育給付、國民年金、國民年金喪葬給付、災保年金給付等,都將在預定日期陸續發放。其中,週四(4/9)發放國民年金保險生育給付,為一次發給2個月生育給付,只要符合資格的民眾,就能領取4萬2206元;另外,在4月30日發放的國民年金保險喪葬給付,符合資格者最高可領10.5萬元。而請領人數最多的勞保年金,也將在4月29日入帳。

日期:2026-04-10

私募信貸基金市場,從金融海嘯前的1500億美元規模,膨脹至今日逾3兆美元。近來貝萊德和Blue Owl Capital等業者已限制或暫停贖回,另一場金融危機將到來?

日期:2026-04-08

(今周刊1529)從「毛三到四」的代工宿命,到 AI 浪潮下的「千金」驚奇,台灣 PCB 產業正經歷史上最劇烈的質變。台廠如何在高階材料與精密製程築起技術護城河,從伺服器板、高階載板到低軌衛星,領航台灣 PCB 產業迎接大翻身時代。

日期:2026-04-08

編按:0050、0056,退休金該買哪一檔?常聽到有人說:「30年後還在不在誰知道?穩定配息就好,年紀大了,安安穩穩過日子最重要。」這種想法乍聽之下合理,但投資達人嫺人退休後卻選擇把原本的股息投資法,改買0050,為什麼呢?嫺人曾在金融界擔任高階主管 20 多年,卻在 49 歲時面臨「被迫提早退休」,她靠著實踐「三桶金」的穩健配置法,在退休將近 8 年後,即便扣除所有生活開銷,資產竟仍成長了約 35%!.短期桶(第一桶金):預備 1~2 年生活費,安心應對日常開銷與市場波動,避免市場大跌時被迫賣資產。.中期桶(第二桶金):配置 3~10 年的穩健投資,用於支應退休中程所需,如旅遊、子女婚禮或家中裝修。.長期桶(第三桶金):投資 11 年以上的成長型資產(如股票型 ETF),抵禦通膨、因應長壽風險。透過這樣的層級規劃,不僅能避免退休金因市場震盪或通膨而快速縮水,也能確保資金持續增值,讓錢花得長久。

日期:2026-04-07

面對退休規劃,許多民眾往往感到無從下手,台大財金系特聘教授張森林提出,只要準備450萬元,以30年計畫計算,每月就能有4萬元可運用,這個數字是參考一般工作者平均薪資6萬元打6至7折後得出。不過專家也提醒,年輕人因通膨因素,準備金額應乘以3至4倍,而退休規劃不僅是金錢準備,更要納入身心靈與社會參與等面向。

日期:2026-04-03

在傳統投資觀念中,風險與報酬呈現正比,追求高收益往往意味著必須忍受較大本金波動,摩爾證券投資顧問分析師謝晨彥提出一套打破常規的「享樂型投資法」,他個人靠著每存到100萬,投入非投等債賺7-8%「以息滾股」,每個月至少滾出50萬現金流。他認為,人性貪嗔癡是必然,只要透過良好資產配置,就有機會「用配息支付娛樂、日常開銷」,不須消耗本金也能達成資產增長與生活品質的雙贏。

日期:2026-04-02

_20260414141341.jpg_280x210.jpg)