萬眾矚目的 6 月高股息「死亡之組」配息大戰正式開打!由 00918 (大華優利高填息30)率先開出 1.26 元的超強第一槍,直接將戰火推向最高點。這讓擁有 126 萬股東的衛冕冠軍 00919(群益台灣精選高息)接下來的動作備受市場期待。究竟這對「相愛相殺」的宿敵,本季誰能坐穩配息王的寶座?財經作家指出,這場爭霸戰的背後,其實正宣告著高股息 ETF 的選股邏輯,已經迎來了結構性的關鍵轉變。

日期:2026-06-01

每天重複工作感到厭煩,提早退休又怕失去生活重心,近年「半退休」生活令不少上班族嚮往。35歲選擇離開高壓職場、做自己喜歡事情的「整理鍊金術師」小印分享,隨著收入增加,若無法控制支出比例依舊存不到錢。她認為拆解風險、補足保險、建立緊急預備金,再慢慢提高資產,除能降低對未來的恐懼,也能按部就班落實「多階段財務自由」。

日期:2026-06-01

上周主持了集誠資本(JCC Capital)的閉門論壇,會中邀請到集誠資本投資組合中的企業,全都是半導體、AI、自動化及機器人等國內外優質企業,其中討論到不少關鍵議題,尤其是面板級封裝(PLP)及整合各種技術的AI解決方案,將是接下來市場發展的重頭戲,與各位分享這些大趨勢。

日期:2026-06-01

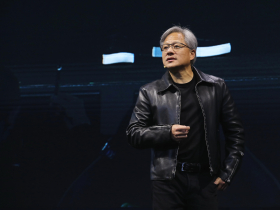

當世界都在追問AI的未來將落腳何處時,輝達(NVIDIA)執行長黃仁勳給出了一個明確答案:台灣。

日期:2026-05-31

今周刊編按:中華電信周五(5/29)召開股東常會,去年集團合併營收達2361.1億元創歷史新高,每股盈餘4.99元刷新8年紀錄。然而亮眼財報未能平息員工不滿,股東會現場員工輪番發言,針對客服管理、離島門市及個資問題暢所欲言,董事長簡志誠耐心傾聽後逐一回應,強調不依規定行事的主管與員工均應依情節懲處。工會理事長鄧克亷向媒體透露,董事長過去一年承諾未能落實,工會因此動員全台會員幹部出席股東會施壓,並於會前申請板橋民族東路路權進行抗議。中華電信股東會素以冗長著稱,史上最長紀錄為2016年的14小時49分,2024年亦達14小時45分,今年工會揚言可能再破紀錄。

日期:2026-05-29

2026年股價大漲366%、晉升PCB千金股的載板龍頭廠欣興(3037)週五(5/29)舉行股東會,由3月接任董事長的聯電前共同總經理簡山傑主持,而才接任董事長三個月的簡山傑,也在會後分享對於欣興營運展望與後市佈局。

日期:2026-05-29

編按:本書作者折茂肇醫師長年投入老年醫學研究,高齡91歲仍每週工作4天,他融合自身的經驗,提出了「放任式養生法」。他認為,隨著年齡增長,身體多少會生病,為了疾病與身體不便而感到鬱悶是無濟於事的,若要健康邁向老年,有3個面向格外重要,分別是「與疾病好好相處」、「好好吃飯」以及找到「生活寄託」。

日期:2026-05-29

馬英九基金會指控前執行長蕭旭岑、王光慈違反財政紀律,周五(5/29)宣布,委由律師備妥刑事告訴狀及相關事證,向士林地方檢察署提起刑事告訴。對此,士林地檢署證實,已收到刑事告訴狀及相關事證,當天會完成分案程序。對此,蕭旭岑表示,事關個人清白,會堅強面對。這一生清清白白坦坦蕩蕩,沒有拿任何一分不應該拿的錢,面對這樣的情況,會勇敢面對,「我對得起馬英九總統」,如果有任何不法,他願意辭去國民黨副主席。而王光慈母親稍早發出一封給前總統馬英九的公開信,表示女兒除了原本馬辦及基金會工作外,也遵守馬家人請托照顧,壓力大到罹患憂鬱症及焦慮症,沒想到卻遭逢被迫下跪磕頭、掐脖攻擊等令人髮指的對待。王光慈母親表示,這一連串的打擊讓她的憂鬱症急遽惡化成重度,夜不成眠終日哭泣發抖,甚至還兩度尋短,「差一點就讓我失去了她」。「當我發現光慈掛在頂樓欄杆上,我把她拉回來時,我的心有多痛嗎?」王光慈母親表示,為了保護女兒,她只能向台北市勞動局舉報職場霸凌,也會循司法管道尋求救濟。

日期:2026-05-29

臺灣生技與智慧醫療產業正加速尋找國際資本、市場通路與臨床合作的新出口。繼日前安排臺灣生技公司與新加坡創投機構交流後,駐新加坡代表童振源再次發起第二場視訊會議,邀集多家臺灣生技、智慧醫療與醫材新創,與熟悉新加坡投融資環境及東南亞市場布局的天行諮詢有限公司創始人植偉超對話,期望協助臺灣企業跨出國際化關鍵一步。

日期:2026-05-29

編按:本書作者折茂 肇醫師是骨質疏鬆症的權威,他提醒高齡者:「骨折比癌症更致命!」他強調唯有「守住骨本」,才是維持自立生活與老年尊嚴的最後一道防線。並提出簡單、全齡友善的「預防骨折三對策」。他提出,75歲是身體功能衰退和疾病快速惡化的分界點,一旦過了75歲,身體機能就會斷崖式下滑,建議65歲左右的中高齡族群,把65~75歲這10年視為「健康最後準備期」,及早建立補鈣、運動、曬太陽與防跌倒習慣,避免老後陷入骨折、臥床與失能的惡性循環。

日期:2026-05-29