主動式ETF在台灣亮相剛滿周年的此刻,儼然已成市場新寵。資金加速湧入、業者頻推商品,經理人操作動向也成熱門話題。暴紅的底氣,是投信業者紛紛推出王牌操盤手登場秀拳腳,是一座逼得高手們必須近身肉搏拚績效的激烈擂台,此外,政策給力、股民跟單,也擴大了主動式ETF的影響力。然而隨著基金規模放大,操盤難度恐將提高,經理人們的新試煉,也將開始。

日期:2026-05-20

編按:資深明星夫妻檔孫鵬、狄鶯的兒子孫安佐近日因自製噴火槍遭羈押,再度登上媒體版面,已逝女星大S的前夫汪小菲動不動在母親張蘭的直播中發飆暴走...這些脫序的行為,背後其實藏著一種常被忽略的家庭關係模式--當表演型人格家長習慣以情緒、戲劇化反應與高度控制來主導家庭,孩子會長成什麼樣子?

日期:2026-05-19

受美伊衝突未解、國際油價上揚,以及美股主要指數收黑,台股週二(5/18)開低走低,尾盤下殺力道不小,最低來到40168.51點,終場收40175.56點,下跌716.26點或1.75%,月線失守,成交量1.08兆元。從外資動向來看,本周連兩天賣超逾1084億元,也引發投資人擔憂市場是否面臨520變盤危機?

日期:2026-05-19

隨著租屋市場轉型與高齡化趨勢加劇,包租代管產業快速崛起,成為房地產服務的新藍海。在政策推動與市場需求交織下,它又是如何從邊緣服務走向主流?

日期:2026-05-06

(今周刊1533)主動式ETF在台灣亮相剛滿周年的此刻,儼然已成市場新寵。資金加速湧入、業者頻推商品,經理人操作動向也成熱門話題。暴紅的底氣,是投信業者紛紛推出王牌操盤手登場秀拳腳,是一座逼得高手們必須近身肉搏拚績效的激烈擂台,此外,政策給力、股民跟單,也擴大了主動式ETF的影響力。然而隨著基金規模放大,操盤難度恐將提高,經理人們的新試煉,也將開始。

日期:2026-05-06

TISA帳戶是什麼?這是由金管會責成集保結算所建置的台灣個人投資儲蓄帳戶,主打低投資門檻、超低管理費、建立長期扣款紀律,希望借助時間和複利的力量,鼓勵民眾長期定期定額投資,提早為退休做準備。目前TISA尚未將ETF納入可投資商品範圍內,而元大台灣卓越五十ETF連結基金為直接投資0050的共同基金,可視為「0050替代品」。根據勞動部最新資料,勞退新制前2月累積報酬率約10.28%,而TISA帳戶中最受投資人青睞的元大台灣卓越五十ETF連結基金(0050連結基金),同期間則繳出24.5%報酬率,遠勝勞退新制。理財達人艾蜜莉也分享,如果兩個人同一天各拿出100萬投資台股0050,30年後,一個帳戶761萬,另一個只有661萬,中間差距會有100萬,原因就在於,其中一個人使用的是TISA帳戶買0050連結基金,達成買0050的目的,但每年報酬能省下0.5%摩擦成本,這期間的差額默默滾成100萬。有關TISA適合哪些族群、怎麼開帳戶、最低投資門檻多少?《今周刊》一文整理。

日期:2026-05-01

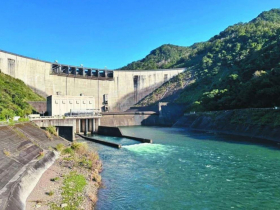

翡翠水庫是大台北地區最重要的民生水源,供應約600萬市民日常用水,近期因台北市翡翠水庫管理局(翡管局)有意向台電加徵「耗水費」,意外引發台北市政府(含翡管局)、經濟部(含水利署、台電)雙方論戰,連監察院也被牽入戰火,成為輿論熱點。翡翠水庫歷史背景是什麼?翡翠水庫為何由台北市政府管轄?翡翠水庫如何發電?翡翠水庫支援電網方式為何?翡翠水庫發電應不應徵收耗水費?翡翠水庫各方說法為何?台電有沒有浪費水?誰有權利收費?《今周刊》整理此篇翡翠水庫耗水費爭議懶人包,供讀者簡單掌握整件事的來龍去脈。

日期:2026-04-20

編按:本書作者林尚弘高中讀了4年,還是沒考上理想大學,不過他在20歲時,開設了日本首間「只給教材、沒有老師授課的補習班」,目前在日本共有400間分校,年營收更超過140億日圓(約合新台幣28億元)。如何創造年營收超過百億日圓(至少新台幣20億元)的企業?他說,唯一方法就是「反常識」,這是他從窮忙到高收入的逆思維。

日期:2026-04-20

今周刊編按:翡翠水庫支援台電水力發電,翡翠水庫管理局(翡管局)函文台電計價每度水加收3元的「耗水補償費」,如今宣告破局。根據翡管局統計,從112年1月至114年10月底,台電緊急申請翡翠電廠延長發電時數,共有9次。16日台北市議會財政建設委員會召開會議,翡翠水庫管理局長林裕益指出,過去已7次正式發函給台電,並請台電正視監察院查核意見。翡管局去年10月函送「台電公司申請翡翠水力發電延長時數耗水補償契約書」,台電後續回復不同意簽署,因此翡翠水庫將不再支援調度供電。林裕益表示,預計明年推動翡翠水庫水力發電綠能爭取國際認證,並請產業發展局協助找潛力合作廠家。對此,台電回應,水庫放水發電是依其供水需求自行決定,台電並不會強迫延長發電,若有配合延長發電,發電尾水可存於下游堰壩,也無浪費問題。台電表示,台電有支付電費並非無償,因此翡管局要求支付耗水費「不合理」,所以未同意另簽契約;但原先購售電合約仍然有效,僅影響延長發電時數部分。至於翡管局想自行販售綠電,台電則回應可解除合約,不過翡翠發電廠目前仍編制為台電桂山電廠翡翠分廠,所以若改由北市自營,除需支付代操作費,還得負擔輸電過路費。

日期:2026-04-17

編按:買房是人生大事,但許多首購族在踏入銀行那刻起,就因為「資訊不對稱」而陷入被動。當行員報出一個數字時,你可曾懷疑過這背後還有談判空間?房產專家Cosmo深度拆解銀行沒說的 5 個房貸秘密:從決定利率的關鍵、估價落差的缺口,到最容易被忽略的「寬限期陷阱」。貸款 1,000 萬如果不做功課,30 年下來多繳的利息可能夠你再買一台車。在簽約之前,請務必讀完這篇省錢攻略。

日期:2026-04-08

_20260519170002.jpg_280x210.jpg)

_20260408161950.jpg_280x210.jpg)