許多人以為房貸還清就能安心退休,日本一對夫妻在2007年以5800萬日圓(約合新台幣1160萬元)買下東京的高樓住宅,他們以為「地點好、生活機能強、房貸還清後就能安享晚年」。沒想到退休後,面臨「修繕費暴增、年金入不敷出、房價翻倍卻無法賣房搬家」,陷入「坐擁千萬豪宅,退休生活卻越來吃緊」的殘酷生活。

日期:2026-07-06

2026世界盃賽事如火如荼進行,賽事關注重點除了各大球星之外,你一定要認識西班牙年僅18歲、被譽為「下一位改變足球時代的人」的天才球星Lamine Yamal (亞馬爾)。亞馬爾目前效力於西班牙甲級足球聯賽俱樂部巴塞隆納,2024年、他16歲幫助西班牙勇奪歐洲國家盃冠軍,因此被公認是歐洲最耀眼的新生代球員之一;2025年6月,其身價達2億歐元,超越法國姆巴佩,一度成為全球身價最高球員。阿根廷球王梅西更在一場運動品牌活動中,公開讚美亞馬爾,直言對方是目前最讓他能夠想起年輕時自己的年輕球員。外界預期亞馬爾會接替進入生涯尾聲的阿根廷傳奇梅西與葡萄牙名將C羅,成為世界足壇下一位超級巨星。回顧亞馬爾的人生軌跡,你會發現是一個充滿基層汗水、移民奮鬥與無條件愛護的故事。

日期:2026-07-03

在萬物皆漲、薪水凍漲年代,許多人發現即便收入在水準之上,甚至擁有房產,手頭依然非常吃緊,形成「體感貧窮」。《今周刊》存股助理電子報總編輯謝富旭指出,大眾常被「隨時關注資產」觀念誤導,忽略真正決定生活品質關鍵。謝富旭直言:「現金流,才是你富裕感主要來源!」

日期:2026-07-03

編按:本文是理財專家克莉絲汀‧賓斯(Christine Benz)與拉米特‧賽提(Ramit Sethi)的對談,指出真正的退休規劃不只是累積資產,更重要的是學會安心花錢。許多人一輩子習慣節儉,退休後卻因從「領薪水」轉為「提領存款」,反而陷入不敢花錢的焦慮。專家認為,40~60歲是財務與體力最平衡的黃金階段,應從存錢轉向有意義的消費,透過建立「忘憂數字」,在小額支出上降低焦慮、減少頻繁查帳的習慣,才能真正提升生活品質。

日期:2026-07-03

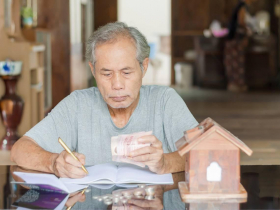

日本一位48歲單身男子佐藤健一(化名)雖然月薪25萬日圓(約合新台幣5萬元),但扣除固定開銷每個月只能存4千元。他將餐費精算至每餐89日圓(約合新台幣18元),生活極度節省卻仍難以改善財務狀況,也缺乏足夠資金投資。他雖然努力工作與節儉,卻仍感受不到財務安全感,反而被固定支出與低儲蓄能力困住,陷入難以翻身的經濟壓力之中。對他來說,比起退休焦慮,最怕的是生病,一旦無法工作,收入瞬間歸零,人生也將一夕崩塌。

日期:2026-07-02

不少人夢想財富自由,但上班族如何靠死薪水滾出千萬資產?日本一名59歲上班族,堅持4大投資策略長達25年,成功將資產累積至1億日圓(約合新台幣2000萬元)。他認為,在通膨時代,把錢放在銀行等於「死錢」,因此只留5~6%現金,其餘投入股票、外幣保險及主動型基金等資產,靠長期投資與紀律操作,逐一步步把小錢滾成大財富。

日期:2026-06-26

金曲歌王蕭煌奇以專輯《做一個惜情軟心的人》入圍本屆金曲獎4項大獎,並將在9月重返台北小巨蛋開唱,事業攀上高峰之際,他的投資成績同樣吸睛,不但坐擁6間房產,近年更砸下8位數資金投入股市。只是投資路上並非一路順遂,他曾在3天內帳面蒸發千萬元,直呼像「少了一棟房子」,後來靠著加碼台積電(2330)成功翻身。

日期:2026-06-16

台灣邁入超高齡社會,國人面臨薪資追不上物價、不健康餘命拉長的長壽風險,台灣人壽與政治大學主辦二○二六「贏領金融論壇」匯聚國內外產官學權威全方位解鎖退休規劃,面對未知變局可透過「政策領航、長線複利、保險守護、金融創新」四大護盾,及早啟動終身預算準備,建構韌性財務防護網,贏在樂齡生活起跑點。

日期:2026-06-11

編按:本書作者麥可・莫林(Michael Merlin)從事理財規畫顧問20年,看過許多家庭案例,他指出,許多父母因為捨不得看孩子失敗,一次又一次替子女收拾殘局,最後反而讓自己的退休老本被一步步掏空。例如,有70多歲的父親,因為替兒子貸款擔保,背上千萬債務,至今仍不得不繼續工作;也有一對老夫婦一路撐到80歲還不敢退休,只因家裡35歲的兒子始終無法穩定工作、經濟也離不開父母支撐。這種沒有界線的長期金援,壓縮父母的退休金,也剝奪原本應該屬於他們的「財富長壽」,原本想像中的退休生活:郵輪旅行、安穩無憂,最後卻可能只剩下持續工作與無止盡的責任負擔,成了一場空。

日期:2026-06-10